.jpg)

Optimalizace korporátních úvěrů:

Právní revize a vyjednávání vyvazovacích klauzulí v úvěrových smlouvách

Získání úvěru pro vaši firmu je významný krok, ale co se skrývá v desítkách stran úvěrové smlouvy? Je to jen standardní dokument k podpisu, nebo strategický nástroj, který může podpořit, či naopak omezit váš růst? Tento článek vám poskytne jasné odpovědi. Dozvíte se, jak identifikovat skrytá rizika a jak efektivní vyjednávání vyvazovacích klauzulí a dalších podmínek může ochránit budoucnost vašeho podnikání.

Autor článku: ARROWS advokátní kancelář (Mgr. Pavel Čech, office@arws.cz, +420 245 007 740)

Vaše úvěrová smlouva: Skrytá rizika, nebo strategický nástroj?

Představte si běžný scénář: po dlouhých jednáních konečně získáte pro firmu potřebné financování. Nadšení z nových možností vás nutí rychle podepsat předloženou smluvní dokumentaci a pustit se do práce. Mnoho podnikatelů vnímá úvěrovou smlouvu jako nutnou formalitu. Skutečnost je však taková, že dobrá smlouva není ta, která řeší běžný provoz – ten obvykle funguje bez problémů. Kvalitní smlouva řeší především situace, kdy se věci začnou komplikovat.

Je důležité rozlišovat mezi pouhou „kontrolou“ a skutečnou „revizí“ smlouvy. Zatímco kontrola může potvrdit, že dokument je v souladu se zákonem, do jeho obsahu nijak nezasahuje. Naopak právní revize je aktivní proces, jehož cílem je přetvořit smlouvu tak, aby chránila vaše obchodní zájmy, poskytovala potřebnou flexibilitu a byla v souladu s dlouhodobou strategií vaší společnosti. Právě tento proaktivní přístup je standardem, který v ARROWS uplatňujeme.

Mnoho manažerů vnímá právní revizi jako náklad navíc, který zdržuje uzavření obchodu. Zkušenost však ukazuje opak. Pečlivá revize na začátku je investicí, která předchází budoucím sporům a potenciálně likvidačním následkům. Právníci ARROWS propojují špičkovou právní expertizu s hlubokým pochopením vašeho byznysu, aby zajistili, že vaše financování bude pevným základem pro růst, nikoli zdrojem nečekaných problémů.

Kovenanty – Smluvní závazky, které řídí váš finanční život

Co přesně jsou kovenanty? Jednoduše řečeno, jde o smluvní podmínky a závazky, které musíte jako dlužník po celou dobu trvání úvěru dodržovat. Pro banku představují klíčový nástroj, jak po poskytnutí peněz na dálku monitorovat finanční zdraví vaší firmy a řídit svá rizika. Dělí se na dvě hlavní kategorie.

Finanční kovenanty (Hra s čísly)

Tyto závazky jsou postaveny na konkrétních finančních ukazatelích, které musí vaše firma pravidelně plnit. Nejčastějším je ukazatel Debt Service Coverage Ratio (DSCR), který odpovídá na otázku: „Vytváří firma dostatek hotovosti na pokrytí svých splátek?“ Počítá se jako podíl provozního zisku před úroky, zdaněním a odpisy (EBITDA) a celkové dluhové služby (splátky jistiny a úroků).

Banky obvykle požadují, aby hodnota DSCR byla minimálně 1,25 nebo vyšší, což jim dává jistotu, že máte dostatečný finanční polštář. Dalšími běžnými ukazateli jsou míra zadlužení (celkový dluh vůči EBITDA) nebo poměr úvěru k hodnotě zajištění (Loan-to-Value, LTV).

Nefinanční kovenanty (Pravidla chování)

Druhou skupinou jsou tzv. negativní závazky, které omezují vaše strategické a operativní rozhodování. Klíčovým příkladem je Negative Pledge Clause, tedy závazek, že neposkytnete svůj majetek jako zástavu jiným věřitelům. Tím si banka chrání svou pozici, zejména u nezajištěných úvěrů. Mezi další patří omezení prodeje klíčových aktiv, zákazy fúzí, akvizic nebo omezení výše kapitálových výdajů (CAPEX).

Tyto podmínky nejsou vytesány do kamene. Vyjednávání kovenantů je klíčovou fází přípravy úvěrové smlouvy, kde vám zkušení právníci ARROWS mohou zajistit zásadní flexibilitu pro budoucí růst. Nejde jen o čísla, ale o prezentaci vašeho byznys plánu a přesvědčení banky, že mírnější podmínky umožní rychlejší rozvoj, což je v konečném důsledku výhodné pro obě strany.

Červené vlajky v úvěrových smlouvách: Kdy hrozí zesplatnění úvěru?

Porušení kovenantu není jen drobná administrativní chyba. Ve smluvní terminologii se jedná o „případ porušení“ (event of default), který dává bance do rukou mocné nástroje. Tím nejtvrdším postihem je takzvané zesplatnění úvěru (akcelerace). To znamená, že banka má právo požadovat okamžité vrácení celé zbývající dlužné částky, což může pro firmu znamenat existenční hrozbu.

Nevíte si s daným tématem rady?

Nejnebezpečnější klauzulí je však často cross-default (řetězení platební neschopnosti). Ta stanoví, že pokud porušíte podmínky jakéhokoliv jiného finančního závazku – například u jiné banky, z leasingové smlouvy nebo i u dodavatele – automaticky se to považuje za porušení i této úvěrové smlouvy. Problém s jedním malým dluhem tak může spustit dominový efekt a vést ke kolapsu celého firemního financování.

Naši právníci se specializují na přípravu dokumentace, která vás ochrání před neúmyslným porušením a definuje „případy porušení“ spravedlivě, s prostorem pro nápravu. Pečlivá revize a vyjednání těchto klauzulí je naprosto zásadní pro finanční stabilitu vaší společnosti.

Klíčová rizika v úvěrových smlouvách a jejich řešení

Následující tabulka shrnuje nejčastější rizika, se kterými se v praxi setkáváme, a ukazuje, jak vám s nimi můžeme v ARROWS pomoci.

|

Riziko k řešení |

Potenciální problémy a sankce |

Jak pomáhá ARROWS |

|---|---|---|

|

Nejasně definované "případy porušení" |

Banka může zesplatnit úvěr i při malém, technickém pochybení. |

Revize a přesné vyjednání definic s odkladnými podmínkami a lhůtami pro nápravu. |

|

Restriktivní finanční kovenanty |

Omezení investic, výplaty podílů, nemožnost reagovat na tržní příležitosti. |

Příprava právní a obchodní argumentace a vyjednání realistických kovenantů, které odpovídají vašemu byznys plánu. |

|

Široká klauzule o Cross-Default |

Problém s jedním malým dluhem může způsobit kolaps financování celé firmy. |

Zúžení klauzule jen na klíčové finanční závazky a vyjednání prahových hodnot (materiality thresholds). |

|

Klauzule o změně kontroly (Change of Control) |

Vstup nového investora nebo změna ve vedení může vést k zesplatnění úvěru. |

Příprava smluvní dokumentace, která umožňuje strategické změny ve vlastnické struktuře po schválení. |

|

Nedostatečně definované podmínky pro čerpání |

Zdržení v přístupu k finančním prostředkům v kritické fázi projektu. |

Zajištění jasných a splnitelných podmínek pro čerpání v úvěrové smlouvě. |

|

Chybějící flexibilita v zajištění |

Všechna aktiva jsou blokována, nelze je prodat ani použít pro jiné financování. |

Vyjednání mechanismů pro uvolnění (vyvázání) nepotřebného zajištění. |

|

Jednostranné právo banky na změnu podmínek |

Neočekávané zvýšení úroků nebo poplatků. |

Revize a omezení jednostranných práv věřitele, zajištění předvídatelnosti nákladů. |

Strategická flexibilita: Jak vyjednat vyvázání majetku ze zajištění?

Pojem „vyvázání“ zná mnoho lidí z oblasti osobních hypoték, kdy se například jeden z partnerů po rozchodu vyvazuje z úvěru. V korporátním světě má však tento mechanismus mnohem strategičtější význam. Zde se jedná o uvolnění konkrétního aktiva – například nemovitosti, duševního vlastnictví, dceřiné společnosti nebo výrobní linky – z celkového balíku zajištění úvěru.

Proč je to tak důležité? Uvolnění majetku vám dává volné ruce pro klíčové obchodní operace. Můžete prodat nevyužívané aktivum, aniž byste museli předčasně splácet celý úvěr. Uvolněný majetek můžete také použít jako zástavu pro získání jiného, specializovaného financování, nebo tím usnadnit restrukturalizaci firmy. Banka se takovému kroku přirozeně brání, protože se tím snižuje její zajištění.

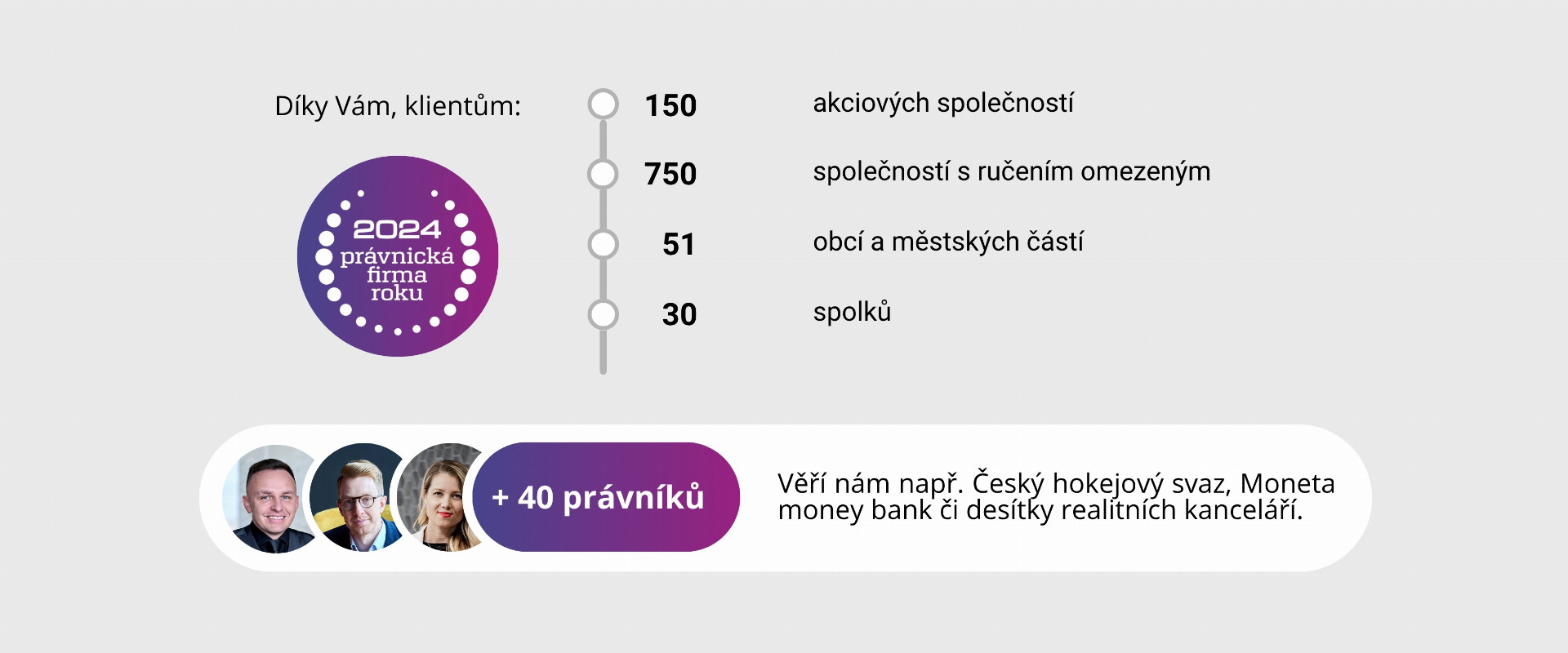

Právo na vyvázání majetku není automatické; musí být precizně vyjednáno a zakotveno ve smlouvě již na začátku. Úspěch závisí na silné obchodní a právní argumentaci. Nejde jen o právní kličky, ale o schopnost prokázat bance, že uvolnění aktiva neohrozí její pozici, a naopak může posílit celkové finanční zdraví vaší firmy. Naše zkušenosti z vyjednávání pro portfolio více než 150 akciových společností a 250 s.r.o. nám dávají unikátní vhled do argumentů, které banky akceptují.

Financování bez hranic: Mezinárodní úvěry a standardy LMA

V dnešním propojeném světě je přeshraniční obchod a financování stále běžnější. S mezinárodním prvkem však přichází další vrstva složitosti: právem kterého státu se bude smlouva řídit? Jak bude zajištění vymahatelné v jiné jurisdikci? A jak sladit očekávání a zvyklosti různých právních kultur?.

Pro velké syndikované úvěry v Evropě existuje zlatý standard – dokumentace podle Loan Market Association (LMA). Tato asociace vytváří vzorové smlouvy a postupy, které přinášejí na trh předvídatelnost a efektivitu. Znalost těchto standardů je pro právníky v mezinárodním financování naprosto klíčová.

Firma, která těmto standardům nerozumí, se může stát brzdou celé transakce. Díky naší deset let budované síti ARROWS International a praktickým zkušenostem s dokumentací podle standardů LMA, řešíme úvěry s mezinárodním prvkem na denní bázi.

Rozumíme nejen českému právu, ale mluvíme globálním jazykem financí, což našim klientům šetří čas, peníze a eliminuje rizika v mezinárodních transakcích.

Víc než jen smlouva: Komplexní právní ochrana vašeho podnikání

Bezpečná úvěrová smlouva je základ, ale skutečná finanční stabilita vyžaduje robustní vnitřní právní rámec. V ARROWS přistupujeme k ochraně klientů komplexně. Abychom zajistili soulad s podmínkami úvěru a předešli neúmyslným pochybením, vyhotovíme pro vás interní směrnice a zajistíme odborná školení pro vaše zaměstnance a management. V případě pochybností poskytujeme okamžité právní konzultace, které chrání před pokutami a kontrolami.

Obraťte se na naše odborníky:

.png)

Naše role však nekončí u prevence. Samozřejmostí je i zastupování u soudů a správních orgánů, pokud by ke sporu přesto došlo. V ARROWS si navíc zakládáme na budování komunity.

Rádi propojujeme naše klienty, pokud vidíme zajímavé investiční či obchodní příležitosti. Jsme partneři vašeho růstu.

Proaktivní právní štít pro vaše financování

Následující tabulka ukazuje, jak vás chráníme před dalšími hrozbami spojenými s firemním financováním.

|

Hrozba pro vaši firmu |

Potenciální dopady |

Jak ARROWS pomáhá |

|

Kontrola ze strany ČNB nebo jiného regulátora |

Vysoké pokuty, reputační škoda, zpochybnění platnosti úvěru. |

Příprava podkladů stanovených zákonem a preventivní právní audity. |

|

Chyba zaměstnance při plnění informačních povinností |

Technické porušení smlouvy, ztráta důvěry banky. |

Odborná školení pro zaměstnance a jasné vyhotovení interních směrnic. |

|

Spor s obchodním partnerem ohrožující cash flow |

Neschopnost splácet, porušení finančních kovenantů. |

Zastupování u soudů a správních orgánů a mimosoudní řešení sporů. |

|

Potřeba získat licenci pro financovaný projekt |

Zablokování projektu a čerpání úvěru. |

Komplexní servis při získání licencí nebo potřebných povolení. |

|

Právní nejistota ohledně nové obchodní aktivity |

Riziko porušení negativních kovenantů omezujících předmět podnikání. |

Zpracování expertních právních stanovisek pro strategické rozhodování. |

|

Neplatnost smlouvy kvůli formálním chybám |

Povinnost okamžitě vrátit jistinu, právní chaos. |

Příprava a revize smluv, které jsou právně neprůstřelné. |

|

Zneužití citlivých dat v rámci transakce |

Finanční ztráty, porušení GDPR, poškození pověsti. |

Revize smluv o mlčenlivosti (NDA) a nastavení procesů pro ochranu dat. |

Financujte s jistotou a strategickou výhodou

Úvěrová smlouva nemusí být jen souborem povinností a rizik. S odborným právním vedením se stává dynamickým nástrojem, který podporuje vaše obchodní cíle a chrání vás před nečekanými zvraty. V ARROWS kombinujeme právní preciznost, obchodní myšlení a mezinárodní zkušenosti, abychom pro vás zajistili ty nejlepší možné podmínky.

Ať už stojíte před podpisem nové úvěrové smlouvy, nebo chcete revidovat své stávající finanční závazky, jsme tu pro vás. Ozvěte se nám na nezávaznou konzultaci a zjistěte, jak můžeme ochránit a posílit váš byznys.

Nechcete tenhle problém řešit sami? Advokátní kanceláři ARROWS věří více než 2000 klientů a jsme oceněni jako Právnická firma roku 2024. Podívejte se ZDE na naše reference a bude nám ctí pomoci vám při řešení vašeho problému. Poptávka je zdarma.

.png)