Zdaňování korporátních dluhopisů v České Republice:

Komplexní přehled daňových povinností pro emitenty i investory

Uvažujete o emisi korporátních dluhopisů pro financování růstu vaší firmy, nebo hledáte atraktivní investiční příležitost? V obou případech je klíčové porozumět daňovým povinnostem, které se s dluhopisy pojí. Chyby v této oblasti mohou vést k citelným sankcím. Tento článek vám poskytne komplexní a srozumitelný přehled zdanění korporátních dluhopisů v České republice a ukáže, jak se vyhnout rizikům.

Autor článku: ARROWS advokátní kancelář (JUDr. Jakub Dohnal, Ph.D., LL.M., office@arws.cz, +420 245 007 740)

Korporátní dluhopisy: Strategický nástroj pro financování a investice

Korporátní dluhopisy představují v moderní ekonomice jeden z nejefektivnějších nástrojů pro získávání kapitálu na straně firem a zároveň atraktivní investiční instrument na straně investorů. Jejich správné pochopení a využití může akcelerovat růst podniku nebo významně zhodnotit investiční portfolio. Klíčem k úspěchu je však dokonalá znalost právního a daňového rámce, který je obklopuje.

Co je korporátní dluhopis a proč by vás měl zajímat?

Zjednodušeně řečeno, dluhopis je cenný papír, kterým se jeho vydavatel (emitent) zavazuje splatit investorovi v určeném termínu dlužnou částku a zpravidla mu také vyplácet pravidelný úrokový výnos, tzv. kupón.

Pro emitenta, typicky obchodní korporaci, je emise dluhopisů flexibilní alternativou k tradičnímu bankovnímu úvěru. Umožňuje firmě diverzifikovat zdroje financování, nastavit si podmínky na míru a oslovit širokou investorskou veřejnost bez nutnosti poskytovat zástavu jako u banky.

Pro investora, ať už fyzickou či právnickou osobu, představuje dluhopis příležitost k dosažení předem známého a často atraktivního výnosu, který může převyšovat úročení státních dluhopisů nebo bankovních vkladů. Každá emise dluhopisů je jednoznačně identifikována mezinárodním kódem ISIN (International Securities Identification Number), který zajišťuje její transparentnost a sledovatelnost na kapitálovém trhu.

Právníci v advokátní kanceláři ARROWS denně pomáhají firmám strukturovat emise dluhopisů tak, aby přesně odpovídaly jejich strategickým a finančním cílům. Zároveň poskytujeme investorům expertní analýzy, které jim pomáhají správně vyhodnotit právní a daňová rizika spojená s konkrétní investicí, a to jak v České republice, tak v zahraničí.

Příběh z praxe: Jak emise dluhopisů financovala mezinárodní expanzi

Mnoho úspěšných českých firem využilo dluhopisy k financování svého růstu. Společnosti jako Rohlik.cz nebo skupina SOLEK dokázaly prostřednictvím dluhopisových emisí získat od investorů prostředky v řádech miliard korun na svůj další rozvoj. Tyto příběhy jsou inspirací, ale zároveň ukazují, jak zásadní je správné právní a daňové nastavení celé transakce.

Představte si středně velkou výrobní firmu, našeho klienta, který stál před rozhodnutím, jak financovat expanzi na německý a rakouský trh. Bankovní úvěr byl spojen s přísnými podmínkami a vysokými nároky na zajištění. Společně jsme proto zvolili cestu emise korporátních dluhopisů.

Naši experti v ARROWS nejenže připravili kompletní emisní podmínky a prospekt, ale především navrhli strukturu, která byla daňově optimální a zároveň atraktivní pro investory.

Proces zahrnoval hloubkovou analýzu rizik, zajištění souladu se zákonem o dluhopisech a regulacemi ČNB, a v neposlední řadě i nastavení mechanismů pro budoucí výplatu výnosů a splacení jistiny. Díky pečlivé přípravě se emise setkala s velkým zájmem a firma úspěšně získala potřebný kapitál.

Tento příklad ukazuje, že dluhopisy nejsou jen pro největší hráče, ale s odborným vedením mohou být klíčovým nástrojem růstu pro široké spektrum podniků.

Jste investor? Přehled vašich daňových povinností

Investice do korporátních dluhopisů může přinést zajímavé zhodnocení, ale je nezbytné rozumět daňovým pravidlům, která se na ni vztahují. Režim zdanění se liší podle toho, zda jste fyzická, nebo právnická osoba, a také podle toho, zda investujete do dluhopisů vydaných českým, nebo zahraničním emitentem.

Nevíte si s daným tématem rady?

Zdanění úrokových výnosů (kupónů): Klid pro investory do českých dluhopisů

Pokud jste fyzická osoba s daňovým domicil v České republice a investujete do dluhopisů vydaných českou společností, je pro vás situace velmi jednoduchá. Úrokový příjem (kupón) je sice příjmem z kapitálového majetku podle zákona o daních z příjmů, ale podléhá speciálnímu režimu. Emitent je povinen z vypláceného úroku srazit 15% daň a odvést ji finančnímu úřadu za vás.

Vy jako investor obdržíte již čistý, zdaněný výnos. Tento příjem se tak považuje za daňově vypořádaný a vy jej již nemusíte nikde uvádět, tedy ani ve svém daňovém přiznání. Tento mechanismus srážkové daně vám výrazně zjednodušuje administrativu a snižuje riziko chyby.

Tato zdánlivá jednoduchost však může být zrádná. Mnoho investorů si zvykne, že se o daně z dluhopisů nemusí starat, a následně udělají chybu, když investují do zahraničního dluhopisu nebo když svůj dluhopis prodávají před splatností. Právě v těchto situacích je potřeba zvýšené obezřetnosti.

Pozor na zahraniční dluhopisy a mezinárodní investice

Zcela jiná situace nastává, pokud jako český daňový rezident obdržíte úrokový výnos z dluhopisu, který vydala zahraniční společnost. V takovém případě se mechanismus srážkové daně v ČR neuplatní a odpovědnost za správné zdanění leží plně na vás.

Tento příjem musíte aktivně uvést ve svém daňovém přiznání v rámci dílčího základu daně z kapitálového majetku, jak hovoří zákon. Často se stává, že daň je z vašeho příjmu sražena již v zahraničí podle tamních zákonů. Aby nedošlo ke dvojímu zdanění, je možné tuto v zahraničí zaplacenou daň započíst proti vaší české daňové povinnosti. To je však možné pouze tehdy, má-li Česká republika s danou zemí uzavřenou platnou smlouvu o zamezení dvojího zdanění.

Aplikace těchto smluv je složitá a vyžaduje odborné znalosti. Právě zde exceluje náš mezinárodní tým ARROWS International. Díky naší deset let budované síti a každodenní praxi s mezinárodním prvkem umíme klientům zajistit správnou aplikaci SZDZ, poradit s doložením tzv. daňového domicilu a minimalizovat tak riziko dvojího zdanění.

Poskytujeme právní konzultace, které vás ochrání před nákladnými chybami a sankcemi.

Prodej dluhopisu: Kdy je zisk osvobozen od daně?

Další oblastí, kde investoři často chybují, je zdanění příjmu z prodeje dluhopisu před jeho splatností. Tento příjem (tzv. úplatný převod cenného papíru) se posuzuje odlišně od úrokových výnosů. Pro fyzickou osobu, která dluhopis nemá zahrnutý v obchodním majetku, se jedná o tzv. ostatní příjem.

Zákon zde nabízí dvě možnosti osvobození od daně. Příjem z prodeje je osvobozen, pokud je splněna alespoň jedna z následujících podmínek:

1. Časový test: Doba mezi nabytím a prodejem dluhopisu přesáhla 3 roky.

2. Příjmový limit: Celkový úhrn vašich příjmů z prodeje všech cenných papírů (nejen dluhopisů, ale i akcií atd.) v daném kalendářním roce nepřesáhne částku 100 000 Kč.

Pokud nesplníte ani jednu z těchto podmínek, musíte zisk z prodeje uvést v daňovém přiznání a zdanit. Ziskem se rozumí příjem z prodeje snížený o prokazatelně vynaložené výdaje, tedy především o pořizovací cenu dluhopisu a související poplatky.

V ARROWS vám můžeme nabídnout službu "daňově-strategického plánování prodeje aktiv", která vám pomůže optimalizovat vaši daňovou pozici s ohledem na tyto limity.

Zdanění pro právnické osoby: Součást celkového výsledku

Pokud do korporátních dluhopisů investuje česká právnická osoba (např. s.r.o. nebo a.s.), je režim zdanění odlišný a jednodušší. Úrokové výnosy z dluhopisů vydaných v ČR nepodléhají srážkové dani, ale vstupují přímo do obecného základu daně z příjmů právnických osob.

Stejně tak zisk (nebo ztráta) z prodeje dluhopisu se stává součástí celkového výsledku hospodaření, který podléhá dani z příjmů právnických osob. Aktuální sazba této daně činí 21 %. Ačkoliv je tento režim administrativně přehledný, vyžaduje správné nastavení interních účetních procesů a správné časové rozlišení nákladů a výnosů.

Na koho se můžete obrátit?

.jpg)

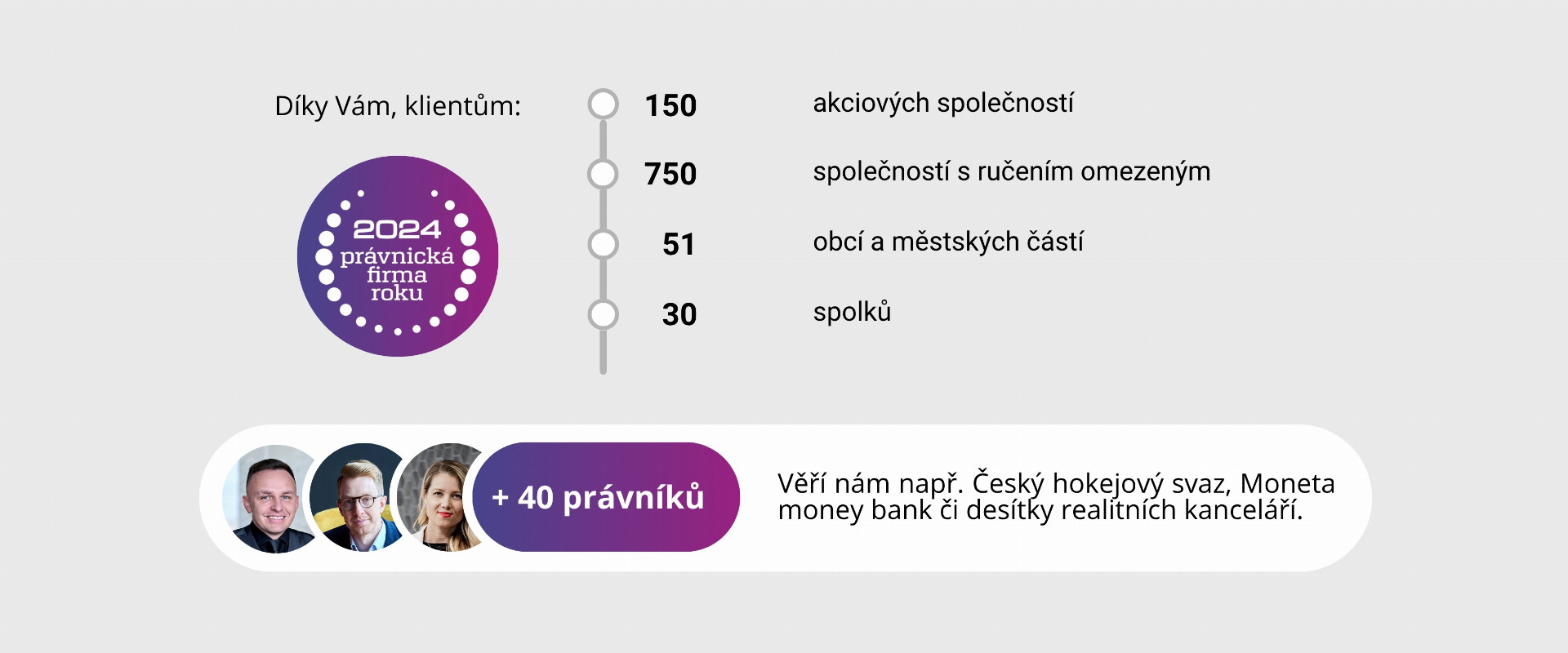

Naše rozsáhlé zkušenosti s poradenstvím pro více než 250 společností s ručením omezeným a 150 akciových společností nám umožňují poskytovat nejen právní, ale i praktické rady pro interní právní a finanční oddělení. V této oblasti také nabízíme odborná školení pro zaměstnance s certifikátem, která zajistí, že vaše interní procesy budou v naprostém souladu s platnou legislativou.

Tabulka rizik pro investory

Následující tabulka shrnuje nejčastější rizika, kterým investoři do korporátních dluhopisů čelí, a ukazuje, jak konkrétně jim může advokátní kancelář ARROWS pomoci.

|

Riziko k řešení |

Potenciální problémy a sankce |

Jak pomáhá ARROWS |

|

Opomenutí zdanit zisk z prodeje dluhopisu |

Doměření daně, penále ve výši 20 % z doměřené částky, úroky z prodlení (aktuálně repo sazba ČNB + 8 % p.a.). |

Příprava právního stanoviska k daňovým dopadům plánované transakce a asistence s daňovým přiznáním. |

|

Nesprávná aplikace smlouvy o zamezení dvojího zdanění |

Dvojí zdanění příjmu (v ČR i v zahraničí), sankce od obou finančních úřadů, ztráta části výnosu. |

Zastupování při jednání s finančním úřadem a zajištění správné aplikace mezinárodní smlouvy díky síti ARROWS International. |

|

Záměna příjmu z úroků a příjmu z prodeje |

Chybné daňové přiznání, riziko doměření daně a sankcí, pokud se spoléháte na osvobození, které se na daný příjem nevztahuje. |

Odborná školení pro investory a wealth manažery s certifikátem, která jasně vysvětlí rozdíly a povinnosti. |

|

Nezdanění výnosu z tzv. zero-bondu (diskontovaného dluhopisu) |

Výnos (rozdíl mezi jmenovitou hodnotou a pořizovací cenou) musí investor zdanit v daňovém přiznání. Opomenutí vede k sankcím. |

Právní konzultace a revize portfolia s cílem identifikovat všechny typy dluhopisů a s nimi spojené daňové povinnosti. |

|

Překročení limitu 100 000 Kč pro osvobození |

Pokud součet příjmů z prodeje cenných papírů přesáhne 100 000 Kč a není splněn 3 letý časový test, musí se zdanit celý zisk, nejen část nad limit. |

Dlouhodobé právní poradenství pro strategickou správu portfolia, které pomáhá optimalizovat daňovou zátěž. |

Plánujete emisi? Povinnosti a příležitosti pro emitenta

Pro společnost, která se rozhodne vydat korporátní dluhopisy, představuje tato operace nejen příležitost získat kapitál, ale také soubor významných daňových a právních povinností. Jejich správné uchopení je klíčové pro maximalizaci přínosů a minimalizaci rizik.

Úroky jako daňově uznatelný náklad: Klíčová výhoda emise

Hlavní motivací pro využití dluhového financování, včetně emise dluhopisů, je daňová výhoda. Podle zákona jsou náklady (výdaje) vynaložené na dosažení, zajištění a udržení zdanitelných příjmů obecně daňově uznatelné. To se plně vztahuje i na úroky (kupóny) vyplácené držitelům dluhopisů.

Pro vaši společnost to znamená, že vyplacené úroky si můžete uplatnit jako náklad, který snižuje váš základ daně z příjmů právnických osob.

Tato daňová uznatelnost je zásadní výhodou oproti financování vlastním kapitálem (např. vydáním nových akcií), kde se výplata dividend považuje za rozdělení zisku po zdanění a není daňově uznatelným nákladem. Tato výhoda je však podmíněna splněním několika zákonných pravidel.

V ARROWS vám nejen připravíme bezchybné emisní podmínky, ale provedeme komplexní právní a daňovou analýzu celé transakce, abychom zajistili maximální daňovou uznatelnost nákladů spojených s vaší emisí.

Test nízké kapitalizace: Kdy se daňová výhoda ztrácí?

Nejdůležitějším omezením daňové uznatelnosti úroků jsou pravidla nízké kapitalizace, známá také jako "thin capitalization rules". Tato pravidla, obsažená zákoně o zdanitelných příjmech, mají zabránit tomu, aby si firmy "vytahovaly" zisky formou nadměrných, daňově uznatelných úroků placených spřízněným subjektům.

Tento test se aplikuje výhradně na úroky z tzv. úvěrových finančních nástrojů (kam patří i dluhopisy) přijatých od spojených osob. Zákon definuje spojené osoby poměrně široce – nejedná se jen o situace, kdy má jedna osoba na druhé přímý či nepřímý podíl alespoň 25 %, ale i o případy personálního propojení (shodné osoby ve vedení) nebo situace, kdy osoby vytvořily právní vztah převážně za účelem snížení základu daně.

Pokud test dopadne na vaši situaci, daňově neuznatelnými se stávají úroky z té části celkového dluhu od spojených osob, která přesahuje čtyřnásobek výše vašeho vlastního kapitálu (u bank a pojišťoven je limit šestinásobek). V případě, že vaše společnost vykazuje záporný vlastní kapitál, jsou daňově neuznatelné veškeré úroky z dluhů od spojených osob. Finanční správa navíc může zkoumat i samotný "ekonomický smysl" transakce.

Naše služba proto nespočívá jen ve výpočtu testu, ale ve strukturování celého financování tak, aby bylo odolné vůči zpochybnění ze strany finančního úřadu. To zahrnuje přípravu robustní dokumentace, která prokáže tržní povahu úrokové sazby a ekonomickou opodstatněnost celé emise.

Vaše role plátce daně: Jak správně srazit a odvést daň z kupónů

Jako emitent máte ze zákona postavení plátce daně. To znamená, že při výplatě úrokových výnosů (kupónů) máte povinnost provést srážku daně a odvést ji státu. Konkrétně musíte srazit 15% daň z úroků vyplácených:

- fyzickým osobám, které jsou daňovými rezidenty ČR,

- daňovým nerezidentům (fyzickým i právnickým osobám), pokud příslušná smlouva o zamezení dvojího zdanění nestanoví jinak (např. nižší sazbu nebo osvobození).

Sraženou daň jste povinni odvést svému místně příslušnému finančnímu úřadu, a to vždy do konce kalendářního měsíce následujícího po měsíci, ve kterém vám vznikla povinnost srážku provést (typicky v měsíci výplaty úroku). Nesplnění této povinnosti je pro vás jako emitenta spojeno s velkým rizikem. Nejenže vám hrozí pokuty a úroky z prodlení, ale stáváte se také ručitelem za neodvedenou daň.

Na koho se můžete obrátit?

Advokátní kancelář ARROWS poskytuje kompletní právní servis pro emitenty, který zahrnuje vyhotovení interních směrnic pro správný výpočet a odvod srážkové daně a také vaše zastupování při případných kontrolách ze strany správce daně.

Následující tabulka ukazuje klíčová rizika pro emitenty a konkrétní řešení, která ARROWS nabízí pro jejich eliminaci:

|

Riziko k řešení |

Potenciální problémy a sankce |

Jak pomáhá ARROWS |

|

Neúspěšný test nízké kapitalizace u spojených osob |

Úroky se stávají nedaňovým nákladem, což vede k doměření daně z příjmů, 20% penále a úrokům z prodlení. |

Příprava kompletní dokumentace k emisi, která prokáže její ekonomický smysl, a právní stanoviska k daňové uznatelnosti nákladů. |

|

Chyba při srážce a odvodu daně z kupónů |

Pokuty za opožděné tvrzení daně, úroky z prodlení, ručení za neodvedenou daň. |

Vyhotovení interních směrnic a odborná školení pro finanční oddělení, která zajistí bezchybný proces. |

|

Nedostatečné nebo nejasné emisní podmínky |

Právní spory s investory, neplatnost emise, reputační poškození, povinnost vrátit prostředky. |

Příprava nebo revize smluv a emisních podmínek na klíč, které chrání vaše zájmy a jsou v souladu se zákonem o dluhopisech. |

|

Nesprávné uplatnění sazby daně pro zahraničního investora |

Sankce za nesprávně sraženou daň. Administrativní zátěž spojená s dokládáním daňového domicilu investora. |

Právní konzultace ohledně aplikace mezinárodních smluv a nastavení procesů pro správu dokumentace díky síti ARROWS International. |

|

Zpochybnění výše úrokové sazby jako "neobvyklé" |

Správce daně může cenu (úrok) upravit na tržní úroveň a doměřit daň, pokud se jedná o spojené osoby. |

Zpracování srovnávací analýzy a příprava podkladů, které obhájí tržní charakter úrokové sazby. |

|

Chybná administrace emise (seznam vlastníků, výplaty) |

Porušení zákona o dluhopisech, riziko pokut od ČNB, spory s vlastníky dluhopisů. |

Zajištění komplexního právního servisu během celého životního cyklu emise, včetně získání potřebných licencí a povolení. |

ARROWS: Váš partner pro bezpečné a úspěšné dluhopisové transakce

Jak jste mohli vidět, zdaňování korporátních dluhopisů je komplexní disciplína plná příležitostí, ale i skrytých rizik. Ať už jste na straně emitenta, nebo investora, chyba v této oblasti může mít vážné finanční i reputační důsledky. Spolupráce s námi není jen o prevenci problémů – je to investice do jistoty, bezpečnosti a úspěchu vaší transakce.

Více než jen právníci: Jsme vaši strategičtí byznysoví poradci

V ARROWS se nesoustředíme pouze na paragrafy. Díky našim dlouholetým zkušenostem a portfoliu, které čítá více než 150 akciových společností, 250 společností s ručením omezeným a 51 obcí a krajů, rozumíme nejen právu, ale především byznysové realitě našich klientů. Víme, že potřebujete rychlá, praktická a srozumitelná řešení.

Propojujeme příležitosti, podporujeme růst

Naše role nekončí podpisem smlouvy nebo podáním daňového přiznání. Jsme aktivní součástí podnikatelského ekosystému. Díky naší široké síti klientů a partnerů aktivně propojujeme zajímavé investiční a obchodní příležitosti. Pokud vidíme mezi našimi klienty potenciální synergii, rádi je propojíme. A stejně tak si vždy rádi poslechneme váš byznysový nápad a pomůžeme vám najít cestu k jeho realizaci.

Ať už připravujete emisi dluhopisů, nebo zvažujete investici do nich, neriskujte a nechte složité daňové a právní otázky na profesionálech. Obraťte se na náš tým expertů. Během úvodní konzultace nezávazně probereme vaši situaci a navrhneme nejlepší postup, který ochrání vaše zájmy a maximalizuje váš úspěch.

S problematikou dluhopisů a jejich zdanění máme bohaté a každodenní zkušenosti. Rádi vám poskytneme komplexní servis, ať už se jedná o právní konzultace, přípravu či revizi smluv kompletní emisní dokumentace, zastupování u soudů a správních orgánů, školení pro vaše zaměstnance nebo pomoc se získáním potřebných licencí a povolení. S ARROWS získáte spolehlivého partnera pro svět korporátních financí.

Nechcete tenhle problém řešit sami? Advokátní kanceláři ARROWS věří více než 2000 klientů a jsme oceněni jako Právnická firma roku 2024. Podívejte se ZDE na naše reference a bude nám ctí pomoci vám při řešení vašeho problému. Poptávka je zdarma.

.png)