Kontroly zaměřené na transfer pricing nabírají na síle. Víte si rady?

.png)

Autor článku: ARROWS advokátní kancelář (Ing. Richard Sokol, office@arws.cz, +420 245 007 740)

Tento článek byl napsán v roce 2022. Pokud hledáte aktuální informace k tomuto tématu, neváhejte nás kontaktovat na office@arws.cz nebo telefonicky na +420 245 007 740. Rádi vám poradíme.

Obchodování mezi majetkově a personálně propojenými (jinak řečeno závislými) společnostmi je v České republice regulováno požadavkem na dodržení tzv. principu tržního odstupu. Podstatou tohoto principu je vytvoření takových obchodních podmínek, které by byly ujednány mezi subjekty nezávislými (za jinak stejných nebo srovnatelných okolností).

Převodní ceny představují jedno z nejvýznamnějších daňových rizik

Jelikož právě tyto tzv. závislé transakce mohou mít v některých případech významný vliv na dosažené hospodářské výsledky závislých společností, staly se tak převodní ceny běžnou součástí daňových kontrol. Kontroly jsou často prováděny specializovanými úředníky z oddělení specializovaných kontrol či specializovaného finančního úřadu (v případě velkých společností). Převodní ceny proto v současné době představují jedno z nejvýznamnějších daňových rizik pro závislé společnosti v České republice, což je zřejmé i z proklamací zástupců Finanční správy či Ministerstva financí ČR.

Kontroly pokračují i po pandemii Covid

Ministerstvo financí vydalo nedávno v této souvislosti prohlášení, že bude pokračovat ve svých kontrolách zaměřených na převodní ceny. Toto prohlášení přichází paradoxně za situace, kdy se mnohé společnosti i nadále potýkají s dopady pandemie. Ministerstvo financí tak dává nepřímo najevo, že nebudou tolerovány cenové odchylky pouze s odkazem na současný stav ekonomiky vyvolaný pandemií, ale bude detailně posuzovat každý jednotlivý případ, u kterého vznikne podezření, že došlo k porušení principu tržního odstupu.

Již dříve byla pro účely identifikace rizikových transakcí a společností zavedena povinnost některých společností realizujících závislé transakce zpracovávat přílohu daňového přiznání, ve které se uvádí podrobné informace o převodních cenách. Za stejným účelem zasílají finanční úřady společnostem dotazníky obsahující desítky otázek právě z oblasti závislých transakcí pro to, aby si jednoduchým způsobem ověřily, zdali dosažená ziskovost odpovídá tzv. funkčnímu a rizikovému profilu společnosti. Daňová kontrola na převodní ceny tak může skončit dříve, než pořádně začala, a navíc s odpovídajícím doměrkem.

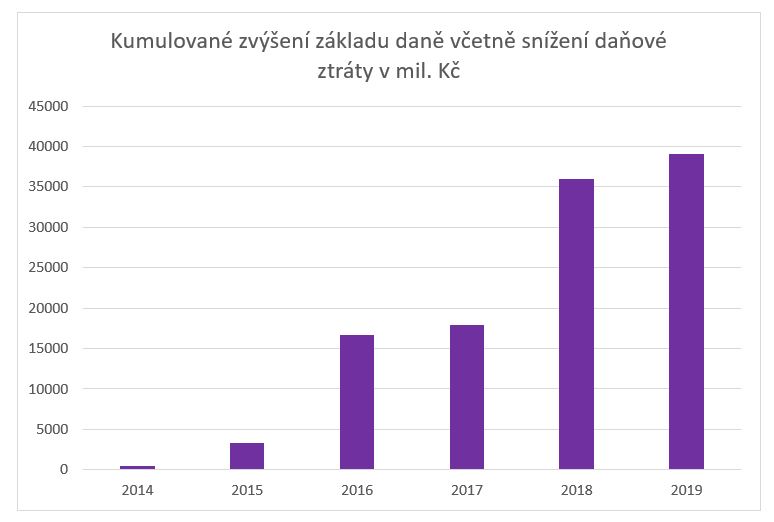

Pro demonstraci aktivity finančních úřadů v oblasti převodních cen je možno využít údajů Ministerstva financí o provedených kontrolách a z nich plynoucích doměrků. Z grafického znázornění je patrné, že výše doměřků se v posledních letech dramaticky zvýšila.

Zdroj: Ministerstvo financí ČR

Na které oblasti se kontroly zaměřují?

Oblastmi, na které je při kontrolách zaměřena pozornost, jsou následující:

- správné určení odměny s ohledem na funkční a rizikový profil

- manažerské, marketingové a podobné služby

- licenční poplatky

- financování

- dlouhodobá ztráta

Prevence je nejúčinější obranou

Bez ohledu na to, že daňový poplatník má obvykle pouze malý prostor pro vyjednávání se správcem daně v průběhu kontroly, má správce daně povinnost se s poplatníkem předloženými skutečnostmi vypořádat, nemůže je bez dalšího odmítnout. Pro poplatníka je proto nanejvýš vhodné podchytit daňové riziko v této oblasti přípravou vhodných důkazních prostředků – ideálně zpracováním dokumentace k převodním cenám. Bude tak odpovídajícím způsobem připraven na případnou kontrolu. Jedním z dalších důvodů pro zpracování dokumentace je také skutečnost, že česká daňová správa zaujímá spíše formalistický přístup při kontrole převodních cen (co je psáno / zdokumentováno, je dáno).

Z našich zkušeností při obhajobě klientů před správcem daně plyne jednoznačný závěr, že společnosti, které aktivně a včasně vystupují na obranu svého systému převodních cen právě prostřednictvím dokumentace k převodním cenám, vycházejí ze samotné kontroly bez doměrku a samotná kontrola je mnohem rychlejší.

Závěr

Závěrem je nutné zmínit, že daňové doměrky v rámci problematiky transferových cen představují z pohledu své podstaty u každého jednotlivého daňového subjektu významný zásah do daňového zatížení, jelikož uvedené doměrky jsou založeny na dlouhodobém, resp. opakovaném obchodování mezi spojenými osobami, a to na základě nastavených cenových ujednání, které nemusí vždy vyhovovat principu tržního odstupu. Na základě výše uvedeného doporučujeme všem, kterých se uvedená regulace dotýká, aby nepodceňovali daňové riziko plynoucí z regulace převodních cen a vhodným způsobem a včas vytvořili účinný obranný mechanismus vůči aktivitě finančních úřadů v této oblasti, naši odborníci jsou připraveni Vám poskytnout odpovídající podporu a navrhnout vhodné řešení Vaší daňové pozice.